Miser sur un seul pilier

Un seul moteur ne fait pas voler un avion. Et une retraite ne repose pas sur un seul levier.

🎯 Épargne, immobilier, placements : la clé, c’est l’équilibre. Article complet sur le blog ADFYM.

#Retraite #StratégiePatrimoniale #Immobilier #Épargne #Investissement #ADFYM

Archives de l’auteur : NYS R

Préparer sa retraite, erreur 4 : Sous-estimer l’immobilier

Sous-estimer l’immobilier

On le croit lent, rigide, dépassé. Mais c’est une valeur qui ne s’effondre jamais.

🎯 L’immobilier protège, transmet, valorise. Et il mérite sa place dans votre stratégie retraite.

Article complet sur le blog ADFYM. #Immobilier #Retraite #Patrimoine #Investissement #ADFYM

Préparer sa retraite, erreur 3 : Croire que l’État s’occupera du reste

ERREUR 3 : Croire que l’État s’occupera du reste

Le système protège. Mais il ne compense pas tout.

🎯 Votre niveau de vie dépend de vos décisions, pas des promesses politiques. Article complet sur le blog ADFYM.

#Retraite #Fiscalité #IndépendanceFinancière #StratégiePatrimoniale #ADFYM

Préparer sa retraite, erreur 2 : Ignorer sa fiscalité

ERREUR 2 : Ignorer sa fiscalité

Vous laissez de l’argent sur la table. L’impôt n’est pas une fatalité : c’est un levier.

🎯 Optimiser aujourd’hui, c’est augmenter votre retraite demain. Article complet sur le blog ADFYM.

#Fiscalité #Retraite #StratégiePatrimoniale #ADFYM #Impôt #Optimisation

Préparer sa retraite, erreur 1 : Attendre d’avoir “le temps”

“Je verrai ça plus tard.” C’est la phrase qui ruine le plus de retraites.

⏳ Le temps est votre meilleur levier. Mais chaque année sans stratégie, c’est du pouvoir d’achat perdu.

Dans notre premier article, on vous montre pourquoi attendre, c’est perdre. Et comment reprendre le contrôle, dès maintenant.

🎯 Article disponible sur le blog ADFYM. Parce que votre retraite ne mérite pas l’improvisation.

Préparer sa retraite : Les 5 erreurs à éviter

Les 5 erreurs qui ruinent une retraite.

On croit avoir “le temps”. On pense que “ça ira”. On se dit que “l’État fera le reste”.

Spoiler : non.

🎯 Pendant 5 épisodes, je vous montre : • Les erreurs les plus courantes • Pourquoi elles coûtent cher • Comment les éviter

Visuels, conseils, pédagogie. On prépare votre retraite ensemble.

Optimiser son épargne : placer l’excédent du Livret A

Votre Livret A est plein. Bonne nouvelle… mais pas une stratégie.

Le taux pourrait tomber à 1,4 % en février. Donc la vraie question : où placer l’excédent intelligemment ?

Ma méthode :

1. Épargne de précaution ✅

2. Horizon d’investissement = allocation

3. Assurance vie pour piloter

4. SCPI pour des revenus réguliers

Avec Another Day For Your Money, on transforme votre épargne en stratégie. Pas en hasard.

PER 2025 : jusqu’où pouvez-vous défiscaliser cette année ?

PER 2025 : combien pouvez-vous vraiment déduire cette année ?

Le Plan d’épargne retraite (PER) termine 2025 bien mieux que prévu. Les restrictions envisagées ont été abandonnées, et les possibilités de rattrapage des plafonds non utilisés ont même été élargies.

En clair : 2025 est une très bonne année pour optimiser sa fiscalité grâce au PER.

Alternatives au Livret A : améliorer votre rendement en 2026

💸 Livret A : 2026 s’annonce encore décevante. Avec un taux attendu autour de 1,4%–1,5%, le placement préféré des Français ne couvrira même plus l’inflation. Résultat : les épargnants cherchent des alternatives sûres… et il y en a…

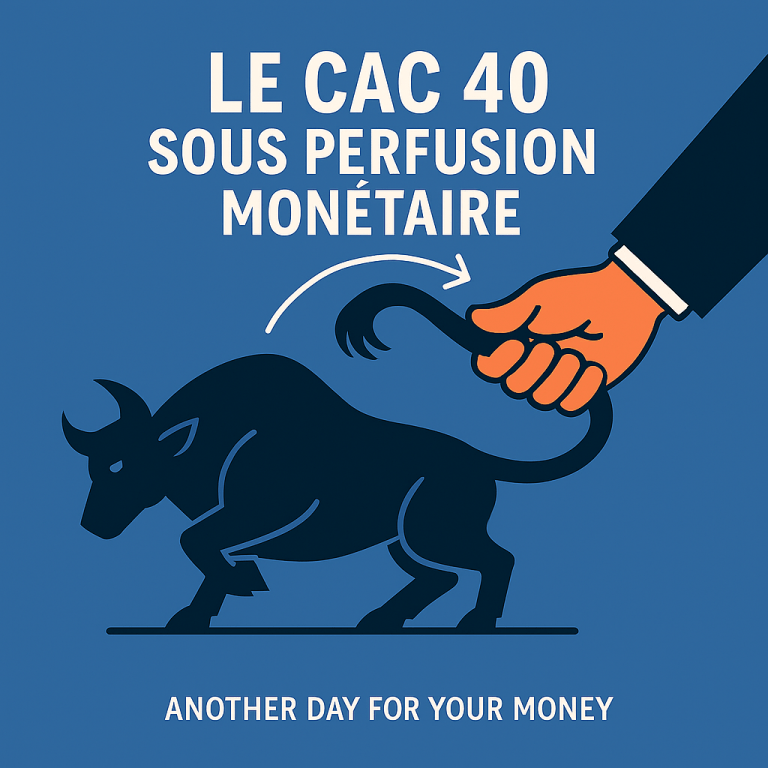

Opportunités d’investissement : ETF et stratégies en 2026

Le CAC 40 monte. Mais pas tout seul. Ce qu’on voit, c’est un marché tiré par les baisses de taux — pas par la croissance. La Fed hésite, l’emploi ralentit, et pourtant les indices grimpent. Chez Another Day For Your Money, on travaille avec les meilleurs gestionnaires — Clartan, LFDE, JP Morgan, Rothschild — pour comprendre ce qui soutient vraiment la hausse. Et spoiler : c’est pas la productivité.